ФСБУ 25/2018: рекомендации для арендаторов

ФСБУ 25/2018 "Учет аренды" применяется сторонами договоров аренды или субаренды, а также иных договоров, условия которых устанавливают обязательство по предоставлению имущества во временное пользование на возмездной основе арендодателем, лизингодателем и иными лицами.

Целесообразно определить, аренда каких объектов не попадает под критерии учета ФСБУ 25/2018 (п.11):

- срок аренды не превышает 12 месяцев на дату предоставления предмета аренды;

- рыночная стоимость предмета аренды без учета износа (- стоимость аналогичного нового объекта) не превышает 300 000 руб. и при этом арендатор имеет возможность получать экономические выгоды от предмета аренды;

- арендатор относится к экономическим субъектам, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

- В этих случаях, даже если договор с юридической стороны будет трактоваться как аренда имущества, правила указанного ФСБУ к нему могут не применяться. В бухгалтерском учете будут начисляться и оплачиваться услуги по текущей арендной плате, с использованием счета 91. При этом следует учитывать, что «упрощенцы» должны применять ФСБУ 25/2018, если будут выкупать предмет аренды по цене ниже справедливой (рыночной) или сдавать его в субаренду (п.12).

Также правила стандарта не распространяются (п.3,4):

- на предоставление участков недр для геологического изучения, разведки и (или) добычи полезных ископаемых;

- на предоставление результатов интеллектуальной деятельности или средств индивидуализации, а также материальных носителей, в которых эти результаты и средства выражены;

- на предоставление объектов концессионного соглашения;

- на организации государственного сектора.

Целесообразно акцентировать внимание на условиях классификации объектов аренды, без выполнения которых правила ФСБУ также не применяются (п.5):

- арендодатель предоставляет арендатору предмет аренды на определенный срок;

- предмет аренды идентифицируется (предмет аренды определен в договоре аренды, и этим договором не предусмотрено право арендодателя по своему усмотрению заменить предмет аренды в любой момент в течение срока аренды);

- арендатор имеет право на получение экономических выгод от использования предмета аренды в течение срока аренды;

- арендатор имеет право определять, как и для какой цели используется предмет аренды в той степени, в которой это не предопределено техническими характеристиками предмета аренды.

Указанные условия позволяют не применять положения ФСБУ 25/2018, если, допустим в аренду берется имущество, подлежащее замене без нарушения функционального использования и четко не описываемое в документации, например – оборудование или компьютерная техника без указания моделей, регистрационных номеров, кв. метры в пространстве коворкинга или ТЦ, и пр..

Особое внимание следует обратить на формальность оценки п.п. а) п.11. стандарта о не превышении 12 месяцев срока аренды. Позиция большинства аудиторов такова, что- данный факт следует рассматривать не с формальных положений заключенных гражданско-правовых договоров, а исходя из реальных условий договорных отношений и учетом инвестиций в объекты аренды. Указанное положение подтверждается письмом Минфина России № 07-01-09/80036 от 04.10.2021, где указано, что «при определении срока аренды для целей бухгалтерского учета следует принимать во внимание наличие достаточной уверенности в продлении или прекращении аренды, уместные факты и обстоятельства, которые приводят к возникновению экономического стимула для продления или прекращения аренды, в том числе прошлую практику организации в отношении периода, в течение которого обычно используются определенные виды активов (предоставленные в аренду или находящиеся в собственности), а также экономические причины такой практики. Другими словами, даже если в договоре аренды зафиксирован срок 11 месяцев, но арендатор вложил значительные средства в ремонт помещения, и это многократно возобновляемый договор- в бухгалтерском учете к такому объекту должны применяться положения ФСБУ 25/2018. Таким образом, любая коммерческая недвижимость, которой по факту арендатор будет пользоваться больше года подлежит отражению как финансовая аренда по ФСБУ 25/2018.

Итак, если арендатор, исходя из вышеизложенного, обязан применять положения ФСБУ 25/2018, то в межотчетный период он должен принять к учету объекты: право пользования арендой (далее- ППА) и обязательство по аренде (ОА).

ППА, отражаемое по фактической стоимости на счете 01, состоит из нескольких компонентов. Это:

- величина первоначальной оценки обязательства по аренде;

- арендный платеж, внесенный на дату предоставления предмета аренды или до такой даты;

- затраты арендатора в связи с поступлением предмета аренды и приведением его в состояние, пригодное для использования в запланированных целях;

- величина оценочного обязательства, подлежащего исполнению арендатором (например, демонтаж, перемещение, восстановление предмета аренды до требуемого договором аренды состояния, если возникновение такого обязательства у арендатора обусловлено получением предмета аренды).

Общая стоимость права равна сумме обязательства по аренде и платежей, перечисленных до получения недвижимости в аренду. Срок полезного использования равен сроку аренды (п. 13, 17 ФСБУ 25/2018).

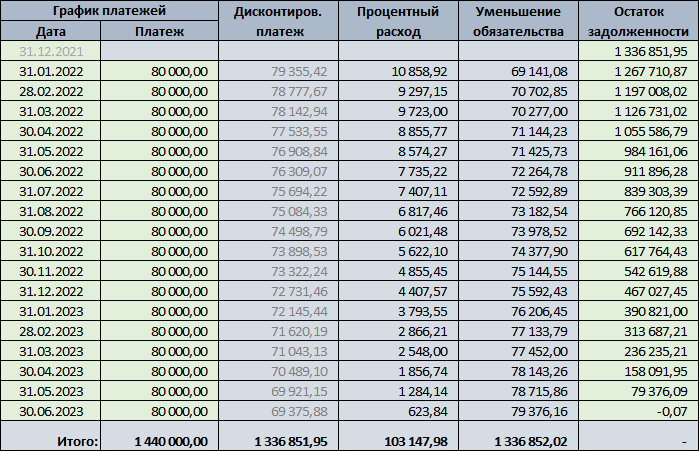

Например, компания имеет арендный договор торгового помещения, срок аренды -3 года, из которых 18 месяцев на 31.12.2021 уже прошло. Срок окончания договора -30.06.2023. Ежемесячная сумма аренды – 80 тыс. руб.. На текущий момент справедливая стоимость оставшихся платежей до конца срока аренды составит 1440 тыс. руб. (80 т.р.*18). Если в данный объект аренды будут вложены затраты в ремонт, они увеличат ППА, стоимость которого необходимо погашать путем амортизации.

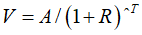

Обязательство по аренде- первоначально оценивается как сумма приведенной стоимости будущих арендных платежей на дату такой оценки (п.14). Эта величина равна номинальной сумме будущих платежей, дисконтированной по ставке, по которой возможно получить заем на сопоставимый срок. По этой ставке будут ежемесячно начисляться проценты на остаток обязательства и уменьшаться на текущий платеж (п.15, 18 ФСБУ 25/2018). Текущая приведенная стоимость одного будущего денежного потока рассчитывается по стандартной формуле приведенной стоимости денежного потока:

где V - текущая приведенная стоимость арендного платежа;

A - номинальная величина арендного платежа (без учета НДС);

R - ставка дисконтирования за месяц;

T - время от момента оценки до момента платежа (количество месяцев до даты платежа).

В указанном примере использована ставка 10% годовых, и получены следующие данные расчетов (табл.1).

Расчет дисконтированных арендных платежей Таблица 1

На дату начала действия ФСБУ необходимо внести изменения в учетную политику, принять к учету стоимость ППА и обязательства по аренде в сумме 1336851, 95 руб., сумма амортизации составит 74269,55 руб..

Арендатор должен применять единую учетную политику в отношении ППА и схожих по характеру использования активов (в данном случае ОС) с учетом особенностей, установленных ФСБУ (п. 10). Следовательно, компания принимает к учету ППА и начисляет по нему амортизацию в том же порядке, что и по основным средствам.

Бухгалтерские записи:

|

Проводка |

Операция |

Сумма, руб. |

|

31.01.2022 |

||

|

Д 08.04 - К 76.07.1 |

Первоначальное обязательство перед арендодателем |

1 336 852,02 |

|

Д 01.03 - К 08.04 |

ППА |

1 336 852,02 |

|

Д 76.07.1 - 76.07.2 |

Начислен платеж в части уменьшения первоначального обязательства по аренде |

69 141,08 |

|

Д 91.02 - К 76.07.2 |

Начислены проценты |

10 858,92 |

|

Д 76.07.2 - К 51 |

Перечислен арендный платеж |

80 000,00 |

|

Февраль 2022-Июнь 2023 |

||

|

Д 76.07.1 - 76.07.2 |

Начислен платеж в части уменьшения первоначального обязательства по аренде |

70 702,85 (70 277,0... |

|

Д 91.02 - К 76.07.2 |

Начислены проценты |

9 297,15 (9 723,0... 623,84) |

|

Д 76.07.2 - К 51 |

Перечислен арендный платеж |

80 000,00 |

|

Д 44.2 - К 02.03 |

Амортизация |

74269,55 |

Достаточно детально правила перехода на ФСБУ 25/2018 раскрыты в материале Фонда "НРБУ "БМЦ" ("Национальный негосударственный регулятор бухгалтерского учета "Бухгалтерский методологический центр") рекомендация Р-97/2018-КпР "Первое применение ФСБУ 25".

Наиболее значимые, на наш взгляд, положения указанной статьи, которые обязательно следует учитывать при корректировке учетной политики и производимых расчетов:

- Может использоваться ретроспективный или упрощенный метод перехода на ФСБУ 25/2018. Ретроспективный метод предполагает, что «на дату начала применения Стандарта балансовая стоимость всех активов и обязательств, затрагиваемых положениями Стандарта, корректируется (с учетом признания новых объектов и списания ранее признанных объектов) до той стоимости, которая должна была бы сформироваться в бухгалтерском учете на указанную дату, если бы Стандарт применялся всегда. Итоговая разница относится на нераспределенную прибыль». Упрощенный порядок для арендатора означает, что признается «единовременно на дату начала применения Стандарта право пользования активом и обязательство по аренде. При этом право пользования активом принимается равным его справедливой стоимости, а обязательство по аренде - приведенной стоимости остающихся не уплаченными арендных платежей» (как в приведенном примере).

- Организация принимает решение о применении либо неприменении ею Стандарта в отношении договоров, исполнение которых истечет до конца отчетного года, начиная с которого применяется Стандарт. В случае принятия решения о неприменении Стандарта в отношении таких договоров каких-либо переходных процедур не потребуется. Т.е. если срок договора аренды/лизинга заканчивается в 2022 году – к таким договорам ФСБУ 25/2018 может не применяться.

- В случае недостаточности или неоднозначности критериев классификации конкретных договоров как операционной или финансовой аренды целесообразно использовать также порядок классификации аренды, установленный в МСФО (IFRS) 16 "Аренда" (§ 61-66, в53-58). В ФСБУ 25/2018 для классификации объекта в качестве объекта учета операционной аренды должно присутствовать любое из следующих обстоятельств (п.25,26) : - срок аренды существенно меньше периода, в течение которого объект будет пригоден к использованию; - предметом аренды является объект, который имеет неограниченный срок использования, потребительские свойства его со временем не меняются; - на дату предоставления предмета аренды приведенная стоимость будущих арендных платежей намного меньше справедливой стоимости объекта; - иное обстоятельство, которое свидетельствует, что экономические выгоды и риски несет арендодатель. При операционной аренде арендодатель не изменяет порядок учета актива после передачи его в аренду, за исключением изменения оценочных значений. Доходы от аренды при этом признаются равномерно.

Некорректность отражения учетных операций по аренде не несет за собой очевидных налоговых рисков, однако следует не забывать про статью 120 НК РФ, предусматривающую административные взыскания за грубое нарушение правил учета доходов и расходов и объектов налогообложения (до 30 тыс. руб. – более одного налогового периода).

Будем рады вам помочь!