Налоговый контроль: риск-ориентированный подход в 2026 году

Федеральный бюджет РФ в 2026 году всё больше сжимается, а налоговый контроль усиливают в целях пополнения доходов. Власти внедряют новые инструменты, автоматизируют управленческие ревизионные процессы и усиливают прозрачность расчётов. Все виды государственного контроля продолжают трансформироваться, становясь всё более технологичными и ориентированным на риски. Для бизнеса это означает необходимость оперативного отслеживания всех законодательных изменений и выстраивания проактивной системы налоговой безопасности.

Виды и мероприятия контрольной работы налоговых органов

По-прежнему, основными элементами контрольной работы ФНС РФ остаются выездные и камеральные проверки. Однако, в последние годы назначение выездных проверок становится более избирательным исходя из анализа всего массива накопленной информации о налогоплательщике. Налоговые органы давно придерживаются открытой политики и максимальной публичности разработки методологии и методики контрольных мероприятий. В приложении к «Концепции планирования выездных налоговых проверок» ежегодно обновляют данные о среднеотраслевых показателях налоговой нагрузки. Они позволяют компаниям самостоятельно оценить значения показателей рисков, используемых ИФНС в процессе отбора объектов для проведения выездных проверок.

Судебные и досудебные кейсы показывают активное использование налоговиками дополнительных мероприятий, таких как «истребование документов» (ст. 93 НК РФ), «участие свидетеля» (ст.90), «осмотр» (ст.92 НК РФ), «получение экспертного заключения (ст. 95 НК РФ) и др.

Отдельным направлением контроля стало подключение к налоговому мониторингу (НМ). Его основными преимуществами с 2021 года являются заявительный порядок возмещения НДС и акцизов, а также то, что налогоплательщики получают право на отдельные освобождения от таможенных акцизов без представления банковской гарантии. Это режим добровольного подключения налоговых служб к информационным системам организаций, который замещает камеральные и выездные проверки на удаленный доступ. Подключаемые предприятия должны соответствовать определённым количественным критериям, быть участниками консолидированных групп, или резидентами особых экономических зон (ОЭЗ), ТОРов РФ и некоторых других инвестиционных площадок. Ранее мы предполагали, что по мере решения технологических и системных вопросов, в НМ активнее будут вовлекаться организации среднего бизнеса и других отраслей.

Отдельные изменения в НК РФ с 01.01.2026 расширили полномочия ФНС РФ в применении отдельных мероприятий налогового контроля, и при проведении налогового мониторинга. Процедуры «Осмотра» и «Истребования документов» теперь могут осуществляться вне временных рамок выездной/камералки, т.е. после того, как основная часть проверки завершена, - но до вынесения итогового решения. Изменения направлены на активизацию действий ФНС в доказывании нарушений налогового законодательства компаниями.

Наличные денежные расчеты: проверка ККТ

Отдельным направлением является государственный контроль за соблюдением законодательства РФ о применении контрольно-кассовой техники, за полнотой учета выручки в организациях и у индивидуальных предпринимателей. В 2025 году власти начали частично перекладывать функции такого контроля на розничных рынках, ярмарках, в выставочных комплексах, и других территориях, отведенных для осуществления торговли на управляющие компании (УК) рынками/торговыми площадками. В 2025-м году отдельными законами №273-ФЗ и №274-ФЗ от 08.08.2024 была введена обязанность УК контролировать наличие и использование ККТ арендаторами торговых мест. При заключении договора об аренде торгового места потенциальные контрагенты предоставляют документальное подтверждение наличия ККТ. Если УК уклоняется от проверки и допускает к торговле продавцов без ККТ, она может быть оштрафована (юрлица до 1 млн. рублей, повторное нарушение, ст. 14.5 КоАП РФ).

Сейчас законодатели рассматривают новый законопроект, который должен, по замыслу Минфина РФ, расширить вышеописанные правила на широкий круг коммерческой недвижимости. Разработчики предлагают обязать собственников любых торговых помещений с площадью свыше 3000 кв.м контролировать соблюдение их арендаторами законодательства о ККТ. Для этого вводят понятие «организатор массовой торговли» с аналогичными контрольными функциями и штрафными санкциями.

Проверка контрагентов как элемент налоговой безопасности

Одним из важнейших элементов налоговой безопасности является проверка контрагентов. Популярными методами для этих целей являются «Запрос выписки из ЕГРЮЛ/ЕГРИП», данные сервиса «Прозрачный бизнес» и коммерческих ресурсов на его основе. В стандарты современной деловой практики вошла процедура проверки контрагента по критериям (как минимум):

- реальность деятельности (наличие офиса, штата, активов);

- отсутствие признаков «технической» компании;

- деловую репутацию и историю судебных споров;

- совпадение заявленных видов деятельности с фактическими операциями.

Пренебрежение принципами «должной осмотрительности» при ведении бизнеса влечёт потенциальные риски отказа в вычетах по НДС или снятии расходов по доходным налогам.

Как меня видит налоговая

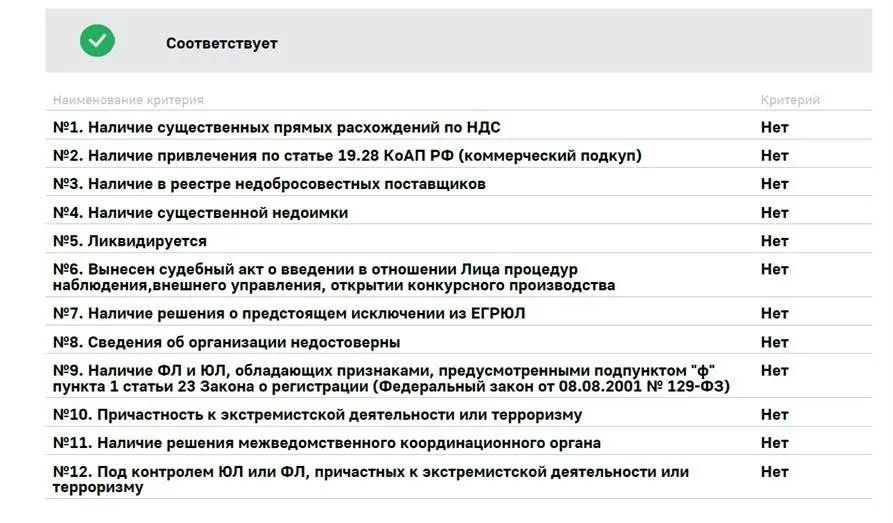

Более детальную информацию позволяет получить отдельный сервис ФНС «Как меня видит налоговая». Основной задачей сервиса является мониторинг налогового риска и предоставление информации о его составляющих налогоплательщикам, а с 01.01.2026 – и потенциальным контрагентам. Теперь действует законодательно оформленный регламент, который позволяет получать выписку о налогоплательщике сторонним лицам: контрагентам, банкам, государственным организациям, покупателям и заказчикам по 44-ФЗ и 223-ФЗ.

Проверка осуществляется в два этапа, данные по первому этапу показывают формальные юридические основания деятельности организации и общую оценку соблюдения налогового законодательства.

Если изначально выявлены несоответствия, то дальнейшая проверку не проводят. В прочих случаях запускают второй этап – оценку финансовых и экономических показателей, детализацию налоговых рисков.

Расширенная форма выписки включает 14 экономических и 8 нефинансовых оценок по критериям налогового контроля АИС «Налог -3». Там будет представлена балльная оценка всех показателей, - при соответствии условиям критерия присваиваются баллы, которые впоследствии суммируются. Часть данных соответствует критериям самостоятельной оценки налоговых рисков согласно «Концепции планирования выездных налоговых проверок».

В расширенный формат выписки включены качественные показатели, которые партнеры изучают в ходе процедур due-diligence: – привлечение к административной ответственности за нарушение законодательства о налогах и сборах; – адрес регистрации не является массовым; – наличие/отсутствие дисциплинарных взысканий у руководителей в связи с утратой доверия; – отсутствие в составе участников -иностранных лиц (25% ≥ ) и иные сведения, проверяемые в рамках оценки благонадежности контрагента.

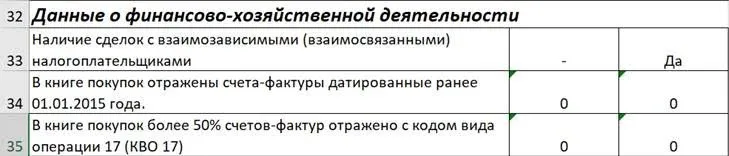

Одним из важнейших информационных сигналов, который получает пользователь, это информация из АИС «Налог -3» о «наличии (отсутствии) сделок с взаимозависимыми (взаимосвязанными) налогоплательщиками» в дополнительном файле к выписке. Это, по мнению, экспертов, один из значимых (топовых) критериев для включения компании в план выездных проверок.

В практике нашей компании была ситуация, когда клиент обратился за налоговой консультацией после изучения выписки из налогового сервиса его инвестором. Внешний бухгалтер некорректно отражал операции лизингодателя в базе 1С 8.3. В лизинговые договора не включали графики погашения первоначального аванса, и с этих сумм компания переплачивала налог на прибыль. В итоге - в выписке из налогового сервиса и в бухгалтерской и налоговой отчетности инвестор выявил несвойственные данному бизнесу финансовые показатели (индикаторы риска). В завершение экспресс-аудита клиент получил рекомендации по корректировке учетной политики, детализации доп соглашений к действующим договорам, методики пересчета бюджетов сделок клиента.

Инспектор в приложении: опасные технологические новинки от ФНС

Технологии постепенно меняют процесс взаимодействия с налоговой службой. Для повышения эффективности контрольно-надзорной деятельности власти запустили мобильное приложение «Инспектор». Сервис предназначен для реализации контроля разных ведомств, и ФНС пока анонсирует его для проведения удаленных консультаций. За этим приложением закреплен статус главного инструмента осуществления фото- и видеофиксации. Весь контент взаимодействия с проверяемыми объектами сохраняется на серверах, снижаются временные и ресурсные затраты за счёт отсутствия необходимости физического нахождения инспектора на объекте.

Но следует помнить, что отдельное правительственное Постановление с середины 2025 года обновило правила контроля за полнотой учета выручки розничных продавцов. Соблюдение закона о ККТ – в части контроля полноты доходной базы может осуществляться дистанционно (видео, фото-) с помощью мобильного приложения «Инспектор». Информация о проверке появляется только в личном кабинете организации (ИП) на Госуслугах. При этом, надзорному органу также предоставлено право инициировать внеплановую проверку по результатам контрольной закупки или другого дистанционного обследования.

Частые вопросы по налоговому контролю

Что такое риск-ориентированная модель контроля ФНС?

Это методика выбора налогоплательщиков для планирования выездных налоговых проверок (ВНП). В первую очередь в график включают налогоплательщиков, чья деятельность имеет признаки возможных нарушений на основе автоматического анализа сотен показателей из АИС «Налог-3». В зону высокого риска попадают компании: с налоговой нагрузкой ниже средней по отрасли; с убытками при значительных оборотах; если доля вычетов по НДС превышает 89%; с зарплатами ниже среднеотраслевых; при наличии «разрывов» по НДС; сделках с контрагентами, имеющих признаки недобросовестности и др.

Как получить выписку из сервиса «Как меня видит налоговая» о потенциальном клиенте?

Для получения данных о конкретной организации, инициатор формирует запрос через свой кабинет на сайте ФНС. Перед тем, как будет предоставлен ответ по запросу, он будет направлен той компании, о которой запрашивается информация. Если налогоплательщик не согласен с представленными данными, у него будет 5 рабочих дней на подачу заявления о корректировке итогов оценки. В течение 10 дней ФНС рассматривает возражения, и только после этого скорректированная выписка направляется третьему лицу.

Усиление контроля за безналичными расчетами и расширение взаимодействия между ФНС и Банком России – какие меры планируют ?

На стадии законодательного обсуждения расширение обмена данными о переводах физлиц между ФНС и Банком России с 2027 года. Предполагается, что ЦБ РФ будет аккумулировать аналитику по физлицам свыше определённых значений (2,4 млн.руб.+), при признаках скрытой предпринимательской деятельности, такие данные автоматически будут направлять в ФНС РФ.

Что такое предпроверочный анализ и добровольное уточнение налоговых обязательств?

Предпроверочный анализ (ПА) – предварительный этап перед выездной, иногда – камеральной проверкой, в ходе которого аккумулируется вся информация и предполагается вынесение решения о проверке. Предпроверочный анализ могут осуществлять без графика, он не ограничен временными рамками. Одной из целей ПА, – в зависимости от объема предварительно накопленных данных, становятся предложения налогоплательщику – о добровольном уточнении обязательств и доплате налогов без выхода на выездную проверку. Как правило, на комиссии по легализации, представителям компании предъявляют неоспоримые доказательства нарушения налогового законодательства, и под угрозой бОльших доначислений при выходе на ВНП, компания соглашается на добровольное уточнение налоговых обязательств.

В условиях нестабильности и меняющегося налогового законодательства, ужесточении действий ФНС по увеличению доходов бюджета – предотвратить риски доначислений, сохранить устойчивость бизнеса поможет налоговый аудит от компании «Аудэкс».

Авторы:

Ушакова Татьяна,

Хуснутдинов Ильдар - Директор по налоговому и правовому консалтингу "Аудэкс"

Будем рады вам помочь!