Подготовка к аудиторской проверке: что должен знать руководитель в 2026 году

Аудиторская проверка — это не формальность, а важный инструмент контроля, повышения прозрачности бизнеса. Для руководителя важно понимать специфику аудиторской деятельности чтобы организовать проверку с максимальным эффектом и минимумом ресурсов. Представим краткий обзор актуальной информации по регулированию аудиторской деятельности и обязательных проверок для руководителей среднего, высшего звена.

Отличие аудита от аудиторской деятельности

Несмотря на то, что термины «аудит» и «аудиторская деятельность» часто используются как синонимы, с точки зрения законодательства это разные объекты регулирования. В соответствии с федеральным законом № 307-ФЗ от 30.12.2008 «Об аудиторской деятельности» (- закон № 307-ФЗ), аудит представляет собой независимую проверку бухгалтерской (финансовой) отчетности организации для подтверждения ее достоверности.

Аудиторская деятельность — более объёмное понятие, это не только проведение аудита, но и сопутствующие услуги: — налоговое консультирование; оценочная деятельность; постановка, восстановление и ведение бухгалтерского учета, управленческое консультирование пр. Таким образом, аудит является лишь одной из форм профессиональной аудиторской деятельности.

К 2026 году в России сложилась система комплексного регулирования сферы аудита и связанного с ним консалтинга. Аудиторской деятельностью могут заниматься только компании, индивидуальные предприниматели, состоящие в саморегулируемом профессиональном аудиторском объединении (СРО). На этом уровне контролируют соблюдение стандартов, кодекса профессиональной этики, формирование компенсационного фонда СРО как элемента страхования профессиональной ответственности, некоторые другие меры.

Аудиторские стандарты разного уровня – внутренние или аудиторского объединения (СРО), методологически основаны на международных стандартах аудита (МСА), они определяют единые требования к планированию проверки, оценке рисков, сбору доказательств, формированию аудиторского заключения.

На другом уровне регулирования законом № 307-ФЗ отдельные полномочия предоставлены Федеральному казначейству и Банку России для контроля за проведением аудиторских проверок в отношении общественно значимых организаций (— ОЗО), Общественно значимых организаций на финансовом рынке ( — ОЗОФР). Министерство Финансов России осуществляет надзор за деятельностью СРО и утверждает использование в РФ международных стандартов аудита.

Проверку ОЗО имеют право осуществлять только те аудиторские организации, сведения о которых внесены в реестр Федерального казначейства. С 2024 года аудиторские услуги организациям из списка ОЗОФР могут только компании из специального реестра Банка России. Оба регулятора имеют свои критерии включения в «элитные» реестры, но первое требование — это наличие штатных работников с квалификационными аттестатами аудитора и релевантным опытом проверки отраслевых организаций.

Правила и критерии обязательного аудита в 2026 году

Особое значение имеет обязательный аудит, он проводится в случаях, когда аудируемое предприятие соответствует установленным законодательством критериям или требование такой проверки закреплено в отдельных федеральных законах (№ 4015-1 от 27.11.1992; № 151-ФЗ от 02.07.2010; № 275-ФЗ от 30.12.2006; № 151-ФЗ от 02.07.2010; № 214-ФЗ от 30.12.2004 др.). Минфин РФ последние годы публикует полный список организаций и предприятий, подлежащих такой проверке, но для систематизации традиционно выделяют критерии обязательного аудита:

- Организационно-правовые: АО и другие компании, чьи ценные бумаги организации допущены к организованным торгам; составляющие консолидированную отчетность; фонды и некоммерческие организации; политические партии пр.;

- Отраслевые (преимущественно - финансовый сектор или ОЗОФР): кредитные, страховые организации; ПИФы и негосударственные пенсионные фонды; профессиональные участники рынка ценных бумаг, бюро кредитных историй, клиринговые организации; застройщики МКД по долевому строительству пр.;

- По финансовым показателям: прочие компании с выручкой за предыдущий год 800 млн рублей и/или суммой активов 400 млн рублей и выше.

- Отдельные субъекты подлежат проверке при достижении финансовых показателей, например, политические партии при получении госфинансирования и пожертвований от 60 млн руб., или некоммерческие организации при получении целевых доходов на сумму от 5 млн руб.

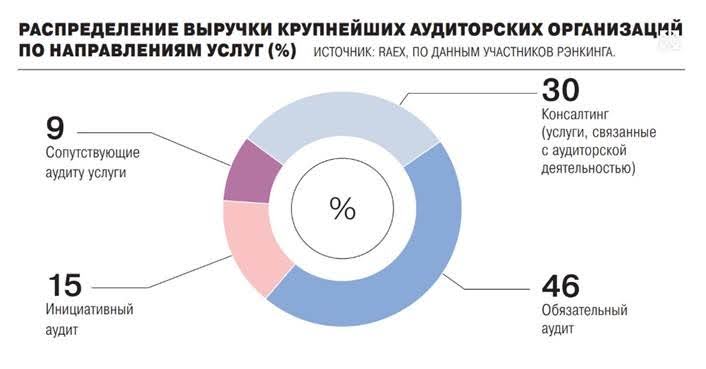

Рис. Распределение выручки аудиторских компаний, 2024 г., Источник: “Коммерсант“

Экспертные обзоры показывают, что доля доходов от обязательного аудита составляет около половины всей выручки, данные рэнкинга крупнейших аудиторских компаний показывают, что участники опроса в 2024 году получили 46% доходов от обязательного аудита, 30% от консалтинга, 15% от инициативного аудита.

Подготовка и проведение аудиторской проверки

Аудит проводят для того, чтобы независимый эксперт выразил свое мнение о достоверности бухгалтерской (финансовой) отчетности клиента за год в формализованном документе – аудиторском заключении. Результативность проверки зависит от разных факторов, влияют – системы документооборота и архивации, состояние бухгалтерского учета, организация внутренних процессов, все аспекты, связанные с персоналом др.

На этапе изучения клиента проверяющие определяют элементы, которые, по мнению аудитора, в данном периоде имели наибольшую значимость для пользователей финансовой отчетности. Методологически эти процессы основаны на концепции «ключевых вопросов аудита» (Key Audit Matters, -KAM), закреплённой в МСА 701 «Информирование о ключевых вопросах аудита в аудиторском заключении», утвержденным в РФ приказом Минфина России от 09.11.2021 № 172н.

Чаще всего, к типовым вопросам KAM относятся: - объекты, более подверженные существенным искажениям (признание выручки, оценка финвложений); - значимые события/операции (слияния и поглощения, реорганизация); - сложные оценочные суждения аудитора (резервы по сомнительным долгам, обесценение активов др.). Такая методика способствует повышению качества проверки и оптимальному использованию ресурсов проверяющего.

Специфика аудита как услуги заключается в том, что внешний эксперт подтверждает законность и рентабельность (результативность) деятельности клиента за его же деньги. Здесь крайне высока значимость репутационной составляющей и соблюдения профессиональных методик для доверия документам, заверяемым аудитором. С этой позиции весьма показательна динамика принятия отдельных регуляторных норм (МСА).

Эти события привели к изменению концепции аудиторской проверки – стали важны не только количественные показатели финансовых отчётов, но и понимание, как они были получены и как у клиента организована система внутреннего контроля (СВК). В США был принят закон Сарбейнса-Оксли (Sarbanes-Oxley Act, 2002), который ввел новые требования к корпоративному управлению, бухгалтерской отчетности, а также к раскрытию информации, независимости совета директоров, ответственности руководства за финансовую отчетность. Чуть позднее был введен новый МСА 315 "Оценка рисков и внутренний контроль", который требует глубокого понимания деятельности компании, ее СВК для разработки эффективных аудиторских процедур.

Порядок проведения обязательного аудита, основанный на тщательном изучении КАМ (и СВК) клиента позволяет применять выборочные методы проверки, когда из генеральной совокупности случайным или системным способом отбираются документы, и результаты анализа таких данных распространяют на всю генеральную совокупность. Применение выборки логично для разделов учёта с повторяющимися однотипными операциями (документами), но аудитор также должен удостовериться в корректности настроек бухгалтерской программы. Выборочно могут проверять наличие и оформление первичных документов, отдельные регистры бухгалтерского учета. Сплошным методом всегда проверяют учетную политику организации, отчет о финансовых результатах, бухгалтерский баланс, пояснения к отчетности и иные формы раскрытия информации.

Выбор аудиторской компании

Для пользователей аудиторских услуг Саморегулируемая организация аудиторов Ассоциация «Содружество» (СРО ААС) выпустила рекомендации с обоснованием критериев выбора благонадёжной организации для проведения обязательного аудита. Кроме того, что потенциальный аудитор должен находиться в реестре аудиторских организаций и аудиторов СРО, в штате такой компании должны быть специалисты с действующими квалификационными аттестатами.

Если аудируемая компания является акционерным обществом, формирует консолидированную отчетность или относится к общественно значимым организациям по другим критериям – её аудит могут осуществлять организации только из реестра Федерального Казначейства РФ. Соответственно, страховые компании, микрофинансовые организации и прочие ОЗОФР подлежат проверке аудиторами из реестра Банка России.

В указанных рекомендациях составители последовательно разъясняют, что стоимость услуг зависит от плановой длительности проверки и трудоёмкости. Показано, что добросовестное выполнение всех требований стандартов для проведения аудита по РСБУ, документальное оформление проверки при минимуме хозяйственных операций условного клиента займёт не менее 40 человеко-часов.

При этом, трудозатраты аудита компаний ОЗО и ОЗОФР должны рассчитываться в соответствии с характеристиками конкретной организации и будут существенно превышать указанные 40 минимальных часов. В экспертном сообществе устойчиво мнение, что стоимость аудиторской проверки значительно ниже рынка нередко сопровождается формальным подходом без глубокого изучения учета и отчетности клиента.

Участие аудиторской компании в рейтинговых опросах стало маркером стабильности качества и профессионализма работы. В частности, рэнкинг RAEX - методология RAEX построена на верификации данных из официальных источников – для действующих и потенциальных клиентов процесс предварительного отбора ускоряется, т.к. Due Diligence ежегодно осуществляется рейтинговым агентством. Готовность компании участвовать в открытом рэнкинге и предоставлять свои данные для всесторонней проверки сама по себе говорит об открытости и готовности работать по высоким стандартам, что способствует потребительской лояльности.

Результат аудита

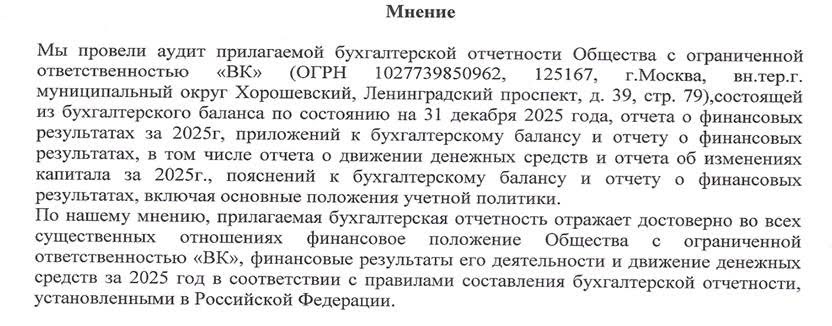

Завершающим этапом аудиторской проверки является оформление и выдача итоговых бумаг. Строго формальным документом является аудиторское заключение, кроме универсальной описательной части (наименование, адреса; определения ответственности пр.) оно содержит мнение аудитора о состоянии бухгалтерской отчетности клиента.

Основными видами являются:

- немодифицированное аудиторское заключение (мнение), такую формулировку используют, когда отчётность достоверна во всех существенных аспектах;

- аудиторское заключение с оговоркой - когда обнаружены искажения, но они не позволяют аудитору утверждать, что отчетность в целом не соответствует РСБУ (МСФО). Согласно МСА 705 в таком заключении характер искажений в финансовой отчётности должен быть отражён тезисно.

Источник ГИР БО

Публикация заключения с оговоркой может иметь негативные последствия в виде ужесточения условий кредитования или отказа в финансировании от потенциальных инвесторов.

Также у аудиторов есть функция «отказа от выражения мнения», когда нет возможности собрать достаточных доказательств для той или иной оценки учета и отчётности клиента – например, невозможно проверить значительную часть бизнеса из-за уничтожения документов и пр.

Источник ГИР БО

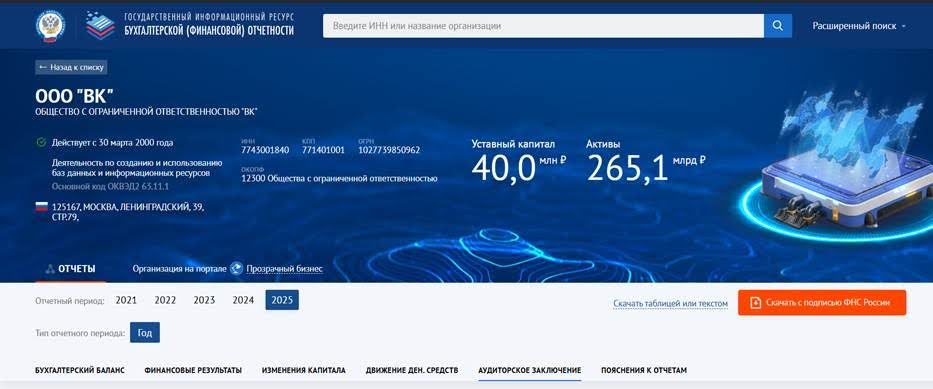

Другим, значимым результирующим элементом является «Письменная информация (отчет) аудитора» – документ, адресованный только руководству или собственникам проверяемой компании. Если аудиторское заключение публичный документ, размещаемый вместе с отчетностью в ГИР БО, то «Отчет» содержит гораздо более подробный анализ и не подлежит разглашению третьим лицам.

Письменная информация может содержать гораздо больше критических замечаний, чем было отражено в заключении, даже если они не повлияли на мнение аудитора о достоверности отчётности в целом. Здесь отражают описание конкретных хозяйственных операций, выявленные недостатки системы внутреннего контроля, рекомендации по устранению ошибок и оптимизации учёта.

Частые вопросы про аудит

Обязан ли аудитор сообщать налоговым органам о выявленных нарушениях?

У аудитора отсутствует обязанность информировать ФНС о налоговых нарушениях неуголовного характера, но выявленные факты, например занижение налоговой базы, - могут повлечь за собой модифицированное аудиторское заключение. В обычной ситуации действует аудиторская тайна, но проверяющий должен проинформировать руководство клиента о налоговых рисках и принять меры по уплате недоимки.

Также аудиторские организации в рамках 115-ФЗ обязаны подавать сведения в Росфинмониторинг при выявлении ситуаций легализации доходов и финансирования терроризма, а по положениям ст.13 (п.2) закона 307-ФЗ аудитор обязан информировать госорганы о коррупционных преступлениях.

Налоговые органы в отдельных случаях могут запрашивать дополнительную информацию у аудиторских организаций в ходе выездных проверок аудируемой организации.

Каковы штрафы за непроведение обязательного аудита?

Поскольку требования об обязательном аудите содержатся в разных законах, то и санкции регулируют разные статьи КоАП. Отсутствие заключения в ситуации обязательного аудита должностных лиц облагают штрафом 5-20 тыс. рублей (повторное) с дисквалификацией до 2-х лет (п.1 ст.15.11 КоАП).

Отсутствие заключения у эмитента грозит должностным лицам штрафами 30 – 50 тыс. рублей или дисквалификацией, юрлицу – штраф 700 – 1000 тыс. рублей (ст. 15.29 КоАП).

Закон о долевом строительстве № 214 ФЗ обязывает застройщиков проводить ежегодную аудиторскую проверку, непредоставление/искажение отчетности, в т.ч. и аудиторского заключения грозит штрафами 200 — 400 тыс. рублей за организацию (ст.14.28 КоАП).

За непредоставление обязательных сведений в ИФНС или Росстат предусмотрены санкции по статье 19.7 КоАП для юрлиц – 3-5 тыс. рублей, отсутствие подачи данных в Федресурс грозит штрафом 5-50 тыс. рублей на должностных лиц, либо дисквалификацией.

Важно помнить, что при совпадении нарушения по разным статьям наказания не объединяют. Например, если акционерное общество не проводило проверку, не представило заключение в ФНС РФ, и не раскрыло данные для РЦБ («Интерфакс» и др.), такая ситуация может трактоваться как три самостоятельных правонарушения с отдельными штрафами.

Как принимают решение о выборе аудиторской организации?

Утверждение аудитора имеет свои юридические особенности в зависимости от организационной формы бизнеса:

- В ООО решение о выборе аудиторской организации и утверждении стоимости её услуг принимает общее собрание участников общества;

- В АО в зависимости от положений устава аудитора утверждает Совет директоров (наблюдательный) или общее собрание акционеров.

Как оптимально подготовиться к аудиторской проверке?

Для грамотного взаимодействия с аудиторами эксперты рекомендуют несколько базовых действий: обеспечение доступа к документам - к электронной системе документооборота, или отдельное помещение с доступом к корпоративной сети; выделение ответственного сотрудника для координирования ответов на все запросы аудиторов; предварительная подготовка пояснений и расшифровок. Аудиторы почти всегда запрашивают расшифровки резервов, дебиторской и кредиторской задолженности, пояснения по нетиповым операциям — к этому возможно подготовиться заранее.Систематизация хранения документов в организации, подготовка единого реестра файлов для аудиторской проверки позволит контролировать предоставление документов.

Каковы особенности аудита консолидированной отчетности?

Аудит консолидированной отчётности — это комплексная проверка учета и отчетности холдинга (группы компаний) целиком. Методика проверки регламентируется отдельным МСА 600 «Особенности аудита финансовой отчетности группы (включая работу аудиторов компонентов)».

Основное отличие заключается в распределении ответственности и в комплексном подходе к контрольным процедурам. Аудитор группы отвечает за итоговое заключение по всей отчётности холдинга, а аудитор компонента - проверяет аффилированные компании. Наиболее важными аспектами такой проверки являются: законность и полнота консолидации данных всех участников группы компаний; - единообразие учетных политик участников; - корректность элиминации (исключения) внутригрупповых оборотов и остатков.

Будем рады вам помочь!